【火災保険①】火災保険で雨樋補修ができる?!その条件や申請について詳しく解説!

大雨のあと、強風のあと、大雪のあと、台風のあと・・・。

その時は気付いていなくても、雨樋が破損していることに後から気付くことってありますよね。

それはもしかすると、ご加入の火災保険を利用して修理工事が受けられるかもしれません。

今回は『雨樋』にポイントを置いて、火災保険を使った修理工事について解説します。

【火災保険】火災保険を使った屋根補修について知りたい方はこちらから

◎火災保険は火災以外でも使える

『火災』と名の付く保険ですから、『火災が発生した時にしか使うことが出来ない』と思い込んでいる方が多くいらっしゃいます。

しかし、火災保険は火災以外にも様々な事故に対しての補償が含まれています。

ここでは火災保険の事故件数で上位を占めている『風災』、『水災』、『雪災』、『雹災(ひょうさい)』について見て行きましょう。

①風災

日本は台風の多い国です。

台風に伴う暴風や、台風でなくとも突風に襲われることがありますが、例えばそれによって雨樋に飛来物がぶつかることがあります。

また、暴風や突風によって雨樋の位置がずれたり、落下したり、穴が空いてしまったりする場合も考えられます。

台風や突風によって発生した洪水や高潮などは含まれませんので、注意してください。

②水災

近年、夏から秋に掛けて、突然の集中豪雨が起きています。

また特に多いのは夏から秋に掛けてですが、季節を問わず集中豪雨が発生することもありますね。

これによって雨樋が破損する可能性があります。

ただし、補償の対象となる損害規模に条件がある場合がありますので、注意してください。

③雪災

お住まいの地域が豪雪地域の場合は、雨樋も雪仕様のものを取り付けられるでしょうが、そうでない場合は一般的な強度の雨樋が設置されていると思います。

雪の重みによって、雨樋が割れたり、落下したりすることがあります。

融雪水の水漏れや凍結、融雪によって発生する洪水、除雪作業による事故は含まれませんので、注意してください。

④雹災(ひょうさい)

雹(ひょう)は直径5mm以上の氷の塊ですが、大きなものでは鶏卵くらいのサイズにまで及ぶものもあります。

そんなものが空高いところから降ってきたら・・・。

雨樋破損の可能性は十分にあります。

◎『火災保険で雨樋の修理が出来る』とは?

雨樋の主な役割は、建物に降った雨水を地面の排水口へとスムーズに排水することです。

一見すると細くて頼りない見た目ですが、屋根や外壁に沿って設置されていることで屋根や外壁を守っています。

例えばその役割を十分に果たしていない雨樋の場合は、地面への跳ね返りによって建物の基礎部分に雨水が浸入したり、シロアリ被害の可能性が高くなったり、雨漏りの危険度が増したり・・・建物にとってはデメリットのみになってしまいます。

台風などの強風や、雪の重みなどの原因によって雨樋が破損したり、反ってしまったりすると、本来の役割を果たせなくなってしまうことが多くあります。

自然災害によって雨樋に不具合が発生した際は、火災保険で修理のための工事を受けることが出来る可能性があります。

◎火災保険が使えない場合とは

ここまで読まれた方はお気付きかと思いますが、火災保険は『風災』、『水災』、『雪災』、『雹災(ひょうさい)』といった『自然災害』の場合にのみ補償対象となります。

経年劣化による破損は、補償から外れるのです。

ですが雨樋は定期的に見るものでもないでしょうし、そもそも破損した原因が自然災害によるものなのか、経年劣化によるものなのか、自分では判断ができない事も多いでしょう。

そのような時は、信頼できる工務店やリフォーム会社などに相談をしてみましょう。

◎『雪災』で注意しなくてはいけないこと

加入している火災保険の契約が平成15年(2003年)までのものは、『風災・雪災・雹災(ひょうさい)』はセットで補償されていました。

しかしそれ以降の新しいタイプの火災保険では、必要がないと判断した損害補償内容については、自分で外すことが出来るタイプの火災保険も商品として販売されています。

例えば雪の少ない地域にお住まいであれば、雪災補償を外している可能性が高いのです。

◎火災保険の申請までの流れ

まずは信頼できる工務店やリフォーム会社に、修理のための工事費用を見積りしてもらいましょう。

破損原因が自然災害によるものなのか、経年劣化によるものなのか分からない場合も、調査を依頼します。

雨樋の部分補修は20万円以下になる場合がありますが、火災保険の請求は『破損原因が自然災害によるもので、工事費用の見積金額が20万円以上』でないと請求することが出来ません。

見積りを依頼する業者は、できれば1社ではなく複数社に依頼するものが望ましいとされています。

工事内容と見積金額、信頼性、火災保険(自然災害)について詳しい説明が出来るかなど、総合的に確認してから1社に絞って、修理のための契約を交わしましょう。

問い合わせをする際『火災保険の申請をしたいと思っている』ということを伝えることも重要です。

◎火災保険の申請に必要な書類

火災保険の申請が可能であると分かったら、契約している保険会社に事故内容を説明して、必要な書類を送ってもらいましょう。

概ね必要な書類としては

・火災保険の請求書

・事故状況説明書

・修理業者による見積書

・被害を受けた箇所の写真

となります。

見積書は自分ではなく、修理依頼をした業者に作成してもらったものです。

被害を受けた箇所の写真についてですが、脚立に上がらなくても大丈夫な位置であれば自分で撮影しても良いのですが、そうでない場合ですと、自分で撮影することは大変危険です。

業者にお任せしましょう。

必要書類が全て揃ったら、保険会社へ書類を提出し、保険金を請求します。

◎補償を受けるための条件と補償金額

修理業者の調査によって、破損原因が自然災害によるものだと分かっていても、保険会社による調査でそれが認められなければ、補償を受けることは出来ません。

保険金の申請申し込みを受けた保険会社は、一般社団法人の鑑定会社へ調査の依頼をします。

依頼を受けた鑑定会社の損害保険鑑定人と、保険会社の担当者が被害箇所を確認・調査を行い、補償金額を決定するというのが一般的な流れになっています。

そして、損害保険鑑定人と保険会社が決定した金額が、火災保険の補償額となり、申請者(災害被害者)に支払われるのです。

◎補償金額についての注意点

保険金額(補償金額)は、損害保険鑑定人と保険会社が決定します。

その際、提出した見積書の金額と保険金として下りる金額が同等かそれ以上であれば、請求金額の全額を補償してもらうことができます。

しかし、提出した見積金額よりも保険金額が少なかったという場合は、修理業者の方へ不足金額を実費で支払わなくてはなりません。

保険会社の行う調査と保険金額が正式に決定されるまでは、補償金額は分かりません。

そのため『火災保険を使ってタダで修理が出来ますよ』と言ってくる業者には注意が必要です。

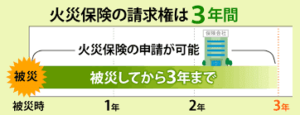

◎申請期間についてのポイント

自然災害による雨樋の破損というのは、台風や大雪のすぐ後に気付くことばかりではありません。

むしろ日常生活を送っているうちに『あれ?』と気付くことが多いように感じます。

火災保険の申請は、発生時期から『3年以内』に申請と請求を行った場合に補償を受けることができます。

また、このことを知らず、既に修理やリフォームをされた方もいるかもしれませんが、それも3年以内であれば申請が可能です。

◎まとめ

火災保険の申請は、そう頻繁に起こるものではありません。

まずは火災保険の契約約款をよく読み、破損箇所の修理に火災保険が適用されるかどうかの判断が出来ないことには、何も始まりません。

また、火災保険の申請書は保険会社によって書き方も違い、分かりづらい点もあると思います。

その場合は、申請手順や申請書の書き方などのアドバイスをしてくれる業者もありますので、相談してみましょう。

【火災保険】火災保険を使った屋根補修について知りたい方はこちらから

関連する費用ガイド・お役立ち記事

前の記事へ

« 大和市上草柳で屋根外壁の現地調査に入りました